-

Comment mettre sa marketplace en conformité juridique ? Conditions générales de vente et d’utilisation (CGU / CGV), déclaration CNIL et mentions légales

Lorsqu’on lance un service en ligne quel qu’il soit (site e-commerce, marketplace…), la législation française impose le respect d’un certain nombre de formalités. Parfois négligées, ces obligations légales n’ont pas que pour objectif de protéger le client. Elles protègent également le propriétaire de la marketplace. C’est donc un point extrêmement important, surtout pour une startup…

|

-

Facturation, assurance et marketplaces

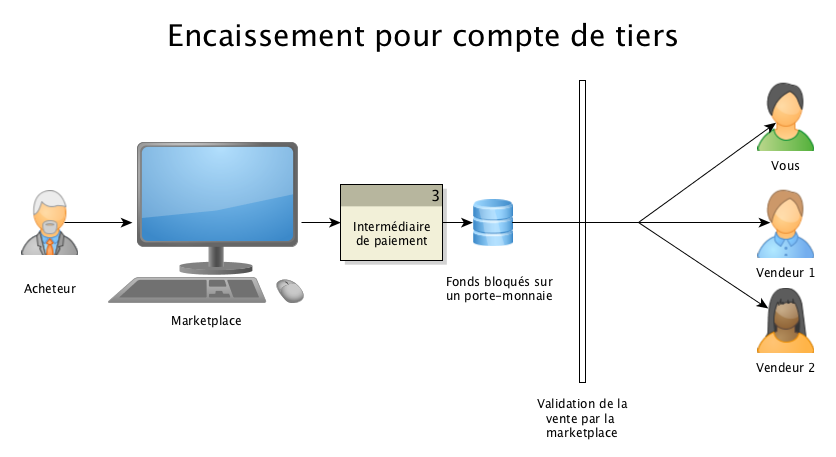

J’ai attiré votre attention dans l’article sur l’encaissement pour compte de tiers sur la nécessité de passer par un organisme financier extérieur pour gérer les flux financiers. En effet, la loi française n’autorise pas la gestion de l’argent d’un tiers (en l’occurrence le vendeur), sauf à être un établissement bancaire ou assimilé. Dans la même logique, il est…

|

-

Encaissement pour compte de tiers – Aspects légaux pour une marketplace

Lorsque l’on crée sa marketplace, il est tentant de vouloir agir en tant qu’intermédiaire de paiement, c’est-à-dire, collecter les fonds de la vente, puis reverser au vendeur sa quote-part dans laquelle vos commissions ont été déduites. Avec un tel schéma, on limite en effet les risques de défaut de paiement de la part du vendeur,…

|